「新NISAを始めたいけれど、毎月どれくらいの金額を積み立てるべきか迷っている」「40代からの資産形成に適した投資額は?」といった疑問を抱えている方も多いのではないでしょうか。

40代は、これまでの経験を活かして将来の資産形成に取り組むべき重要な時期です。新NISAを効果的に活用するためには、目標とする資産額や投資の期間をしっかりと見定めた上で、無理のない毎月の積立金額を設定することが不可欠です。

本記事では、40代の方を対象に、新NISAで理想的な毎月の積立金額とその設定方法について、プロの視点からわかりやすく解説していきます。

新しいNISAの年間投資可能額と生涯投資の上限について説明します。

-1024x558.png)

1. 新旧NISA制度の比較:

• つみたてNISAと一般NISA: 旧NISAは2つの枠に分かれており、つみたてNISAは主に長期投資向けで、年間投資上限は40万円、最大20年間の非課税期間があります。一方、一般NISAは中期から短期投資に適しており、年間投資上限は120万円ですが、非課税期間は5年間のみです。

• 新しいNISA: 新NISAでは投資上限が一体化され、つみたて投資枠と成長投資枠の2つのモジュールが導入されました。年間投資上限はそれぞれ120万円(つみたて投資枠)と240万円(成長投資枠)で、投資者は自身の投資目的に応じて柔軟に選択できます。

2. 生涯投資上限と非課税保有期間:

• 旧NISAでは、非課税保有期間がつみたてNISAは20年、一般NISAは5年と制限されていますが、新NISAでは非課税期間が無期限となり、投資者は無期限で投資商品を保有することが可能です。また、新NISAの生涯投資上限額は1800万円で、そのうち成長投資枠は1200万円が上限となります。

3. 投資商品選択の自由度:

• 旧NISA: 投資商品は主にETF、公募株式投資信託、REITなどに限定されていました。つみたてNISAに関しては、特定の長期積立分散投資型の信託にしか投資できません。

• 新NISA: 投資対象商品がさらに拡大され、旧NISAで投資可能だった商品に加え、特定の上場株式や公募株式投資信託も投資対象となり、投資者には多くの選択肢が提供されます。

4. 恒久化と口座開設:

• 旧NISAとは異なり、新NISAの投資期間には制限がなく、投資者は長期にわたって新NISA口座を利用して投資を行うことが可能です。口座開設期間も恒久化され、従来の時間制限がなくなりました。

この表と拡張内容を参考に、投資者は新旧NISAの違いをより明確に理解し、自分のニーズに最も合った投資判断を下すことができるでしょう。

ポイントの解説

仮に非課税枠の1800万円を使い切っても、運用資産を売却することで、実質的に1800万円以上の金額を非課税で投資・運用することが可能です。

毎月積み立てられる金額は金融機関によって異なる

毎月の積立金額は金融機関によって異なるため、注意が必要です。ネット証券では100円から投資を始められますが、店舗型の銀行や証券会社では、最低投資金額を1000円からとしているところが一般的です。

ポイントの解説

金融機関ごとに積立可能な最低金額や取り扱っているファンドなどに違いがあるため、利用する金融機関は慎重に選ぶことが大切です。

新NISAで毎月の積立金額を決める際のポイント

新しいNISA(新NISA)を活用して毎月の積立金額を設定する際には、以下のポイントを押さえておくことが重要です。

① 投資の目的と目標額から運用期間を計画する

まず、投資の目的や目標とする金額を明確にし、それに基づいて運用期間を決めていくことが必要です。例えば、老後の資金を準備するために30年後に1,000万円を目指すのか、それとも10年後に車の購入資金として200万円を目指すのか、目的によって必要な運用期間が異なります。

運用期間を計算する際には、以下の計算式を参考にすることができます:

目標金額 ÷(毎月積立投資できる金額 × 12ヶ月)= 運用期間

この式を活用することで、目標額に到達するために必要な運用年数を見積もることができます。

投資する金融商品の特性を理解する

投資する金融商品によって、期待できる年間収益率は異なります。例えば、比較的リスクが低いとされる債券や定期預金は、安定したリターンが期待できるものの、目標金額に達するまでの期間が長くなる可能性があります。一方で、リスクは高いものの、株式などの金融商品は短期間で高リターンを得られる可能性があります。

具体的には、以下のような金融商品を選ぶ際に考慮するポイントがあります:

• ローリスク・ローリターン商品(例:債券、定期預金)

安定した運用を目指す場合、これらの商品が適していますが、目標額に到達するまでの期間が長くなる可能性があります。

• ハイリスク・ハイリターン商品(例:株式、投資信託)

高い収益を目指す場合、これらの商品が適していますが、市場の変動に影響を受けやすく、損失が出るリスクも伴います。

自分に合った積立金額を設定する

最後に、自分のライフスタイルや収入に見合った積立金額を設定することが大切です。無理なく続けられる金額を設定することで、長期的な資産形成が可能になります。例えば、毎月の支出を見直し、節約できる部分を積立に回すことが一つの方法です。

また、ネット証券などを利用すれば、少額からでも積立を始めることができます。特に、ネット証券では100円から積立をスタートできるため、初めて投資を行う方でも気軽に始められるでしょう。ただし、金融機関ごとに最低投資金額が異なる場合があるため、事前に確認しておくことが大切です。

② 無理なく運用を続けられる金額を設定することの重要性

投資を始める際には、長期間にわたって安定的に運用を続けられる金額を設定することが非常に重要です。長期的な投資では、時間をかけることでリスクを分散し、収益のブレを抑えることが期待されます。しかし、最初に設定する積立金額が高すぎると、予期せぬ出費や収入の変動があった際に、投資を続けることが困難になる可能性があります。

例えば、急な出費が発生したり、収入が減少したりした場合、無理な金額での投資が生活に支障をきたすことも考えられます。このような状況が続くと、最悪の場合、積立を中断せざるを得なくなり、計画していた資産形成に支障が出ることもあります。

そのため、投資を始める際には、将来のライフイベントや不測の事態を考慮し、無理のない範囲で積立金額を設定することが推奨されます。例えば、毎月の収入から生活費や必要な貯蓄を差し引いた後に、無理なく積み立てられる金額を見極めることが大切です。

さらに、積立を無理なく続けるためには、積立金額を柔軟に調整できる金融商品やプランを選ぶことも一つの方法です。例えば、ネット証券や一部の投資信託では、積立金額を月ごとに変更できるオプションが用意されている場合があります。これにより、収入の変動や生活環境の変化に応じて、無理のない範囲で運用を続けることができます。

最終的に、投資は長期的な視点で考えることが重要です。無理なく続けられる金額で始めることで、安定した資産形成を実現し、将来の目標達成に向けた第一歩を踏み出すことができるでしょう。

③ 予算がある場合は投資枠の併用を検討しよう

もし余裕のある資金があり、投資に対する経験がある場合、2024年からの新NISAで提供されるつみたて投資枠と成長投資枠の併用を検討する価値があります。新NISAでは、これらの投資枠を組み合わせて利用することで、異なる投資スタイルやリスク分散の戦略を柔軟に実行できる点が魅力です。

たとえば、当面使う予定のないまとまった資金が手元にある場合、成長投資枠を利用して一括で投資を行い、大きなリターンを狙う方法があります。一方で、つみたて投資枠を活用して、毎月の積立投資でコツコツと資産を増やしていくという戦略もあります。この方法では、時間をかけてリスクを分散しながら安定した資産形成を目指すことができます。

また、つみたて投資枠をメインにしつつ、成長投資枠を補完的に利用することも考えられます。たとえば、毎月一定額をつみたて投資枠で積み立てておき、相場が下がったタイミングで成長投資枠を使って一括投資を行うことで、より効率的な資産運用を実現することができるでしょう。

しかしながら、成長投資枠で一括投資を行う場合には、相場の変動によるリスクをしっかりと理解しておくことが重要です。元本割れのリスクが伴うことから、無理のない範囲での投資を心掛け、資産全体のバランスを考慮した運用を行うことが大切です。

まとめると、予算に余裕がある場合は、つみたて投資枠と成長投資枠を併用することで、リスク分散を図りながら効率的に資産を増やしていくことが可能です。自身の投資目標やリスク許容度を考慮し、最適な運用方法を選びましょう。

新NISAの積立金額はいつでも柔軟に変更可能

新NISAでは、積立金額を自分の状況に合わせて柔軟に変更できるのが大きな特徴の一つです。多くの金融機関では、年間投資上限額の範囲内であれば、積立金額を自由に調整することが可能です。たとえば、収入が増えたタイミングで積立金額を増やしたり、予期せぬ支出が発生した際には積立金額を一時的に減らしたりすることができます。

このように積立金額をいつでも変更できる柔軟性は、ライフスタイルや経済状況に応じた資産運用をサポートします。特に、月々の収入に変動がある場合や、急な支出が見込まれる場合でも、新NISAを利用すれば無理なく資産形成を続けることができます。

ただし、積立金額を頻繁に減らすことには注意が必要です。積立金額を減らすことで、投資元本が少なくなり、その結果、将来的な運用益が期待していたよりも小さくなるリスクがあります。そのため、積立金額の変更は慎重に検討し、長期的な視点で計画を立てることが重要です。

まとめると、新NISAの積立金額は自分の経済状況や目標に合わせて柔軟に変更することが可能ですが、頻繁な変更には注意が必要です。長期的な資産形成を考慮して、適切なタイミングで積立金額を調整しましょう。

40代の貯蓄割合と投資割合

新NISAで毎月いくら投資をするべきか考えるうえで、40代のお金事情を参考に見ていきましょう。

※本記事では「貯金額=預貯金額」「金融資産保有額=貯蓄額」と表記しています

※貯蓄額は預貯金以外に保険や有価証券なども含んだ金額としています

貯蓄割合

金融広報中央委員会が実施した「家計の金融行動に関する世論調査(令和5年度)」によると、40代の貯蓄割合に関して、二人以上世帯と単身世帯の間に大きな差は見られませんでした。

毎月の給料から貯蓄に回す割合は、二人以上世帯で約12%、単身世帯で約14%です。例えば、月収30万円の場合、貯蓄に回す金額はおおよそ3万円となります。

一方で、臨時収入からの貯蓄割合には差が見られ、二人以上世帯は約26%、単身世帯は約32%です。つまり、大きな臨時収入があった場合、全体の約3割を貯蓄に回す人が多いことが分かります。

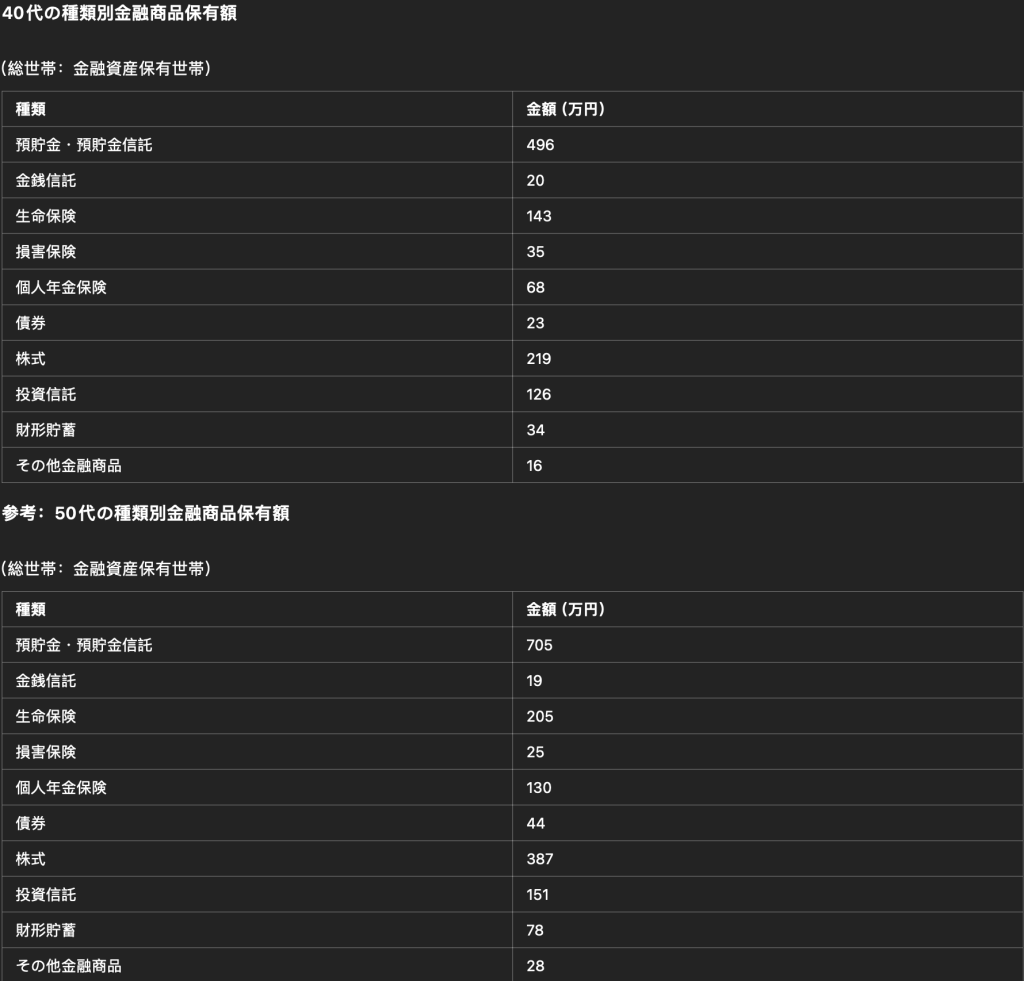

種類別金融商品保有額

40代と50代が保有する金融商品の内訳を見ると、最も多いのは安全性の高い預貯金であり、その次に多いのがリスクの高いとされる株式です。

株式はリスクの高い金融商品ではありますが、適切に運用すれば資産を大きく増やす可能性も秘めています。現在の低金利環境において、リスクを取ってでも資産を増やそうとする人々が、こうした金融商品を多く保有しているようです。

NISAの平均積立金額

日本証券業協会のデータによると、2022年のつみたてNISA口座の開設数は495万口座に達し、買い付け金額は総額で9598億円に上りました。

このデータを基に、つみたてNISAの1口座あたりの平均積立金額を算出してみると、以下のようになります。

まず、総買い付け金額である9598億円を495万口座で割ると、1口座あたりの年間積立金額は約19万3899円となります。この金額をさらに12ヶ月で割ると、1口座あたりの月間積立金額は約1万6158円となります。

つまり、これを参考にすると、つみたてNISAの平均的な月間積立金額は約1.5万円程度であることがわかります。この金額はあくまで平均値であり、実際には各家庭や個人の経済状況や投資方針によって積立額は異なることが予想されますが、つみたてNISAを利用する多くの人々が、毎月1.5万円前後の金額を積み立てていることが考えられます。つみたてNISAの魅力は、少額から始められ、長期にわたって安定的に資産形成を目指せる点にあり、このような積立額がその普及を支えている要因の一つであると考えられます。

参考:NISA口座開設・利用状況調査結果(2023年9月30日現在)について|日本証券業協会

40代で老後資金を準備する際、まず最初に「何歳までにいくら貯めたいのか?」

という具体的な目標を設定することが非常に重要です。この目標が明確であればあるほど、将来的な不安を軽減し、計画的に資金を積み立てることができます。

例えば、65歳までの25年間で老後資金として2000万円を貯めることを目指すとします。この場合、毎月どのくらいの金額を積み立てれば目標を達成できるのかを計算することが必要です。以下の計算式でその額を導き出すことができます。

2000万円(目標金額)÷ 25年間(積立期間)÷ 12ヶ月 = 6万6666円

この計算結果から、40歳の現在から65歳までの25年間で2000万円を貯めるためには、毎月約6.6万円をコツコツと積み立てていくことが求められます。もちろん、これは単純な積立の場合の計算であり、運用益を期待する場合は積立金額が減少する可能性がありますが、運用リスクも考慮する必要があります。

老後資金の準備は、早く始めるほど無理のない金額で進められるため、できるだけ早い段階で目標を設定し、それに向けた具体的な計画を立てることが大切です。また、積立金額を定期的に見直し、ライフスタイルや収入の変化に応じて柔軟に対応していくことも、目標達成への大きなポイントとなります。

例えば、昇給やボーナスの一部を積立に回したり、支出を見直して余剰資金を積立に充てたりすることで、計画をさらに強固なものにすることが可能です。こうした努力が、将来の安心感を高めるための大きな力となるでしょう。

このように、目標額を設定し、そこから逆算して毎月の積立額を算出することで、老後資金の準備がより現実的かつ計画的になります。コツコツとした積立を続けることで、将来への備えが着実に進み、老後の生活も安心して迎えることができるでしょう。

40代で新NISAを活用する際の運用のポイント

40代で新NISAを活用する際のポイントについて、投資のプロが詳細に解説します。

投資の目的と目標金額を最初に決定する

投資を始める際は、まず「何のために、いつまでにいくら貯めたいか」という具体的な目標を設定しましょう。

明確な目標を持たずに投資を始めると、自分の目的に適した金融商品を選べなかったり、リスクが過度に高い商品に手を出してしまう可能性があります。

最初に投資の目的をはっきりさせ、それに合った金融商品を選ぶことが非常に重要です。

「長期・積立・分散投資」を意識する

資産運用において、「長期・積立・分散投資」を意識することが非常に重要です。長期間の運用を行うことで、複利効果を最大限に活用し、資産を雪だるま式に増やすことが期待できます。

また、積立投資を行うことで、購入時期を分散し、高値掴みのリスクを軽減しながら、平均購入単価を平準化させることが可能です。

さらに、特性やリスクの異なる資産に分散投資することで、より安定した運用が期待できます。

これらの理由から、投資を行う際は「長期・積立・分散」の3つを常に意識するようにしましょう。

金融商品の特性とリスクを理解する

自身の投資目的に合った金融商品を選ぶためには、それぞれの金融商品の特性やリスクを正しく理解することが大切です。

また、自分のリスク許容度を超えた金融商品に投資をすると、市場の変動による価格暴落に耐えられず、資産を売却してしまう可能性があり、長期運用が続けられなくなるリスクもあります。

まずは少額から投資を始める

投資初心者は、まずは少額投資から始めることを推奨します。生活に支障のない範囲で投資を始め、慣れてきたら徐々に投資金額を増やすと良いでしょう。

ネット証券を利用すれば、100円からでも投資が可能です。投資を始めたい方は、初めからまとまった金額を投資するのではなく、NISAを活用して少額からスタートしてみると良いでしょう。

商品選びや運用に迷ったらプロに相談する

「どの金融商品が自分に合っているのか?」「毎月どのくらいの額を投資すれば良いのか?」といった疑問は、投資初心者にとって悩ましいものです。

自分で投資について学ぶのも一つの方法ですが、プロに相談することで、迅速に解決できる可能性があります。

投資経験のあるプロに相談すれば、あなたの悩みや適性に応じた金融商品の提案や、リスクを抑えた運用方法についてもアドバイスを受けられるでしょう。

投資目的や目標金額によっては新NISAが最適でないことも

2024年から新しい制度が導入されたことでNISAが注目を集めていますが、すべての人にとってNISAが最適とは限りません。

注意点

NISAは少額から投資を始めることができ、資産を自由に引き出せるという利点がありますが、iDeCoのように掛金が全額所得控除の対象となるような節税効果はあまり期待できません。

また、iDeCoは原則として60歳まで引き出しができない制約がありますが、その分、引き出しに制限があることで、お金を貯めるのが苦手な人でも着実に老後資金を準備するための制度といえます。

投資を始める際は、「NISAが最適」という固定観念にとらわれず、自分に合った金融商品や制度を選ぶことが大切です。