「新NISAを始めようと考えているけれど、元本割れのリスクが心配…」こんな不安を感じている方も多いのではないでしょうか?投資初心者にとって、「元本割れしたらどうなるの?」「そもそも元本割れする確率ってどのくらい?」といった疑問はとても重要です。

元本割れとは、簡単に言えば、投資した金額が目減りしてしまうこと。そして、新しいNISA制度でも、投資信託などを使う場合、このリスクは避けて通れません。

とはいえ、元本割れは必ずしも避けられないものですが、長期運用や積立投資などの手法をうまく活用することで、そのリスクを最小限に抑えることが可能です。

この記事では、新NISAに興味を持つ方や、元本割れを気にする方に向けて、元本割れが起こる確率やその対処法、そしてなるべく元本割れを回避するための具体的な対策を、投資のプロの視点からわかりやすく解説していきます。元本割れに関する不安を解消しつつ、安心して新NISAを活用できるようになるためのヒントを一緒に探っていきましょう!

元本割れの意味とは:投資元金が減少する現象

元本割れとは、投資によって購入した金融商品の価格が、投資した当初の金額を下回る現象を指します。

例えば、100万円で購入した株式が市場価格の下落により50万円にまで落ち込むことを元本割れと言います。

ポイントの解説

元本割れは、借金が発生するわけではなく、単に資産価値が減少することを意味します。預金を除く大部分の投資商品、特に株式や投資信託などは、市場の変動によりこのリスクを常に伴います。

元本割れの可能性は投資する商品の種類によって異なりますが、リスクが高まる可能性があるため、投資決定時には十分な注意が必要です。

新NISAの元本割れの可能性:制度の基本とリスクの理解

「新NISAを利用しても元本割れすることはあるのか?」と疑問や不安を抱えている方が多いことでしょう。

ここで、新NISA(新しいNISA)がどんな制度であるかをファイナンシャルアドバイザーがわかりやすく説明します。

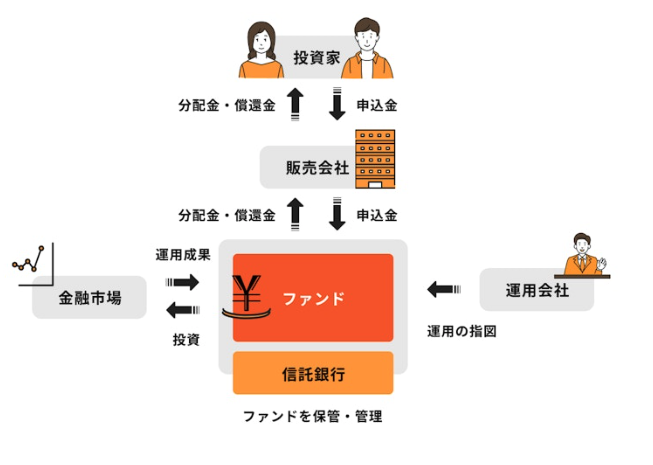

新NISAでの投資信託の活用

投資信託とは何か?

新NISAでは、投資信託を中心に運用を行います。投資信託は、多くの投資家から資金を集め、その総額を金融の専門家が管理し、国内外の株式や債券に分散投資をする金融商品です。

この方法により、投資は複数の資産や地域に広がるため、一つの市場や商品に依存するリスクが低減されます。これは特に投資初心者にとって魅力的な選択肢です。

ただし、投資信託は投資であるため、市場の変動により元本が割れるリスクも伴います。したがって、運用においてはそのリスクを認識し、注意深く対処することが求められます。

新NISAと旧NISAの違いを徹底解説

新NISAにおける元本割れのリスクとその要因

新NISAでは、旧NISAと同様に投資信託や株式を活用し、市場の動向に応じて資産価値が変動します。このため、元本割れ、つまり投資元本が減少する可能性が常に存在します。

元本割れの主な原因には、以下のようなものがあります:

- 新興国株式などの高ボラティリティ資産への集中投資

- 経済危機時の市場の急激な下落

- 投資期間が短い場合の市場の変動リスク

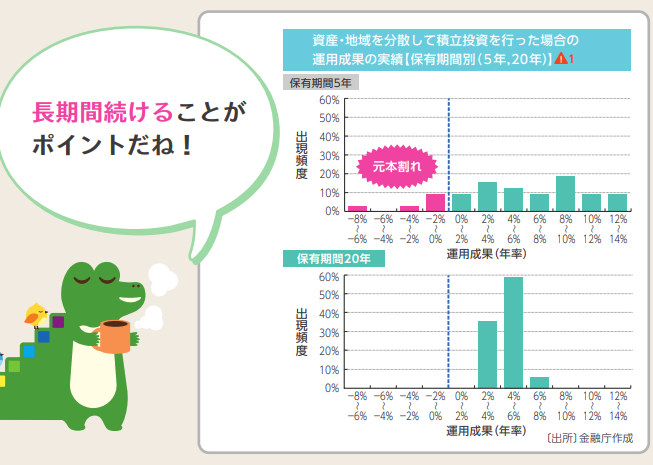

また、投資手法によっても元本割れの可能性が変わります。例えば、一括投資よりも、分散して投資する積立投資の方が、時間をかけて市場の波に対応することが可能です。

積立投資を行う場合、特に長期間にわたって行うことで、市場の上下動によるリスクを分散し、元本割れのリスクを軽減することが期待できます。

新NISAで元本割れに対応する方法:具体的なケース別対策

定期積立投資の概要

積立投資で元本割れを経験した場合の継続戦略

積立投資中に元本割れが発生しても、投資の中断や資産の売却は避けることが推奨されます。これは、長期間にわたる積立投資が価格の変動リスクを緩和し、市場の波に乗って回復する可能性を高めるからです。

ポイントの解説:

積立投資は、市場価格が高低を問わず定期的に同額を投資することで、平均購入コストを下げる効果があります。この方法により、市場が低迷している間にも効果的にコストを抑え、将来的な回復時には購入価格が平均以下になるため、損失を取り戻すチャンスが増えます。

また、新NISAを利用することで、非課税の利益を長期にわたって享受できるため、一時的な価格の下落に動じることなく、継続的な投資を心掛けることが肝心です。

長期的視点を持つ重要性:

投資の成功は「長期的な視野」にあり、新NISAでは無期限の非課税保有が可能ですから、長期間にわたる積立てがより有効です。市場の変動に対して耐性を持ち、持続的に投資を行うことが資産形成の鍵となります。

一括投資での元本割れ対応策

一括投資により元本割れが生じた場合、資産の保持継続か損切りを行うかの重要な判断が求められます。一括投資は投入時の市場価格がすべてを左右するため、高値での購入が将来的に価格回復の遅れや損失の固定化を招くリスクがあります。

元本割れが発生した際は、迅速な評価が重要です。「資産を保有し続けるべきか」、それとも「損切りして他の投資機会を探すべきか」を慎重に決定する必要があります。

特に、一括投資の場合、市場の回復を待つか直ちに損失を確定させるかは、その後の投資戦略に大きな影響を与えます。損切りの判断には市場動向を的確に読み解く専門的なアプローチが必要とされるため、投資初心者には挑戦的な選択かもしれません。

結論として、一括投資は慎重な市場分析とリスク管理が不可欠であり、投資経験が浅い方には推奨し難い選択肢と言えるでしょう。

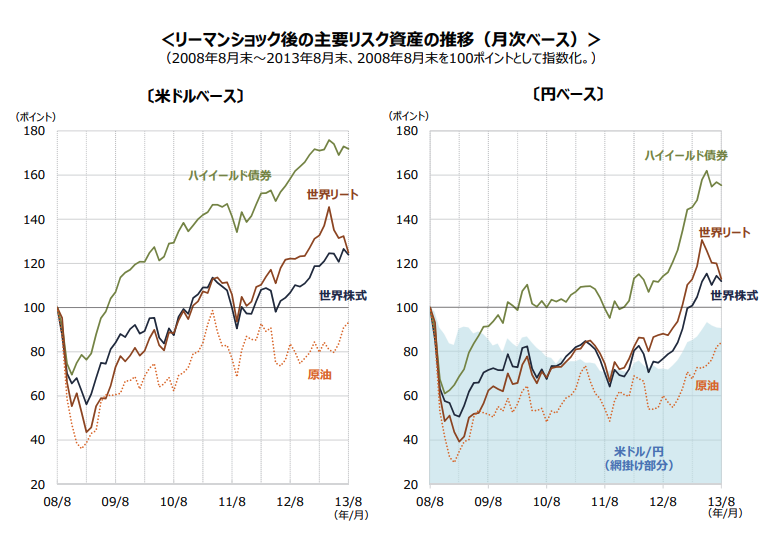

新NISAを下落期や暴落時に開始するメリット

<引用:コロナショックとリーマンショックの比較|三井住友SDアセットマネジメント>

下落・暴落時に新NISA(新しいNISA)を開始する際の考慮点

市場が下落または暴落している時に新NISAを始めることは、多くの投資家にとってチャンスとなる場合があります。このような市況では、株価が低迷しているため、通常よりも安価で資産を購入することが可能です。

ポイントの解説

市場の暴落や下落はしばしば恐怖を引き起こしますが、投資の長期的な観点から見れば、これらの時期は資産を増やす絶好の機会にもなり得ます。価格が低い時に購入しておけば、市場が回復するにつれて投資の価値は自然と増加します。

ただし、価格の回復を待つ間にも価格がさらに下落するリスクがあるため、この戦略を取る際には精神的な耐久力が求められます。また、投資を行う際は運用可能な期間を十分に確保し、短期間の市場の変動に一喜一憂せず、長期的な視野で臨むことが重要です。

以上の点を踏まえ、資産の購入は慎重に行い、運用計画をしっかりと立てることが、新NISAで成功へと導くカギとなります。

新NISAの注意点:元本割れ以外のリスクとデメリット解説

投資の柔軟性が高まった分、自己判断が求められる場面が増加

2023年までの旧NISAでは、「つみたてNISA」と「一般NISA」のどちらか一方しか利用できませんでした。しかし、新NISAではつみたて投資枠と成長投資枠の併用が可能になったため、両方の投資枠をどう活用するか、自分でバランスを考える必要があります。

また、旧NISAでは一度使用した非課税枠の再利用はできませんでしたが、新NISAでは非課税枠の再利用が可能となりました。

注意点

このように、新NISA制度の柔軟性が増す一方で、投資資産を売却した後の非課税枠の使い方など、投資家自身が判断しなければならない場面が増えるでしょう。

非課税保有期間が無期限化され、売却判断がより困難に

旧NISAでは非課税保有期間に制限があったため、以下の2点を踏まえて、投資資産の売却タイミングを自分である程度判断することができました。

【つみたてNISAの場合】

- 非課税のメリットを受けるには、非課税期間の20年以内に売却する必要がある。

- 非課税保有期間が終了間際に暴落が起こるリスクに備え、15年目頃を目安に売却を検討する。

しかし、新NISAでは非課税期間に制限がないため、逆に売却タイミングを判断することが難しくなりました。売却のタイミングを逃さないよう注意が必要です。

旧NISA資産を新NISAへ移行(ロールオーバー)は不可

旧NISAと新NISAは別枠で扱われるため、両者を併用することは可能です。しかし、併用する際には次の3つの点に注意が必要です。

注意点

- 旧NISAの資産を新NISAへ移行することはできない(ロールオーバー不可)。

- 旧NISAの資産を新NISAに移す場合、一度旧NISAの資産を売却して現金化し、その現金を用いて新NISAで投資を行う必要がある。

- 旧NISAの新規買付は2023年末まで。以降は資産を保有し続けるか、売却する必要がある。非課税期間が終了しても資産を保有する場合は課税口座での保有となり、運用益に対して税金がかかる点に注意が必要です。

特に、旧NISAの資産を新NISAへロールオーバーできない点に注意が必要です。ロールオーバー可能と誤解して資産を放置しないよう、十分注意しましょう。

新NISAで元本割れを防ぐための4つの効果的な対策

投資の目的と目標額を設定して運用を行う

投資を始める際に重要なのは、まず「目的」と「目標額」を設定することです。目的が明確になれば、自然と目標額が決まり、その目標を達成するための具体的な手段が見えてきます。

例えば、65歳までに老後資金を貯めることを目的とする場合、将来の年金見込額や生活費の概算、さらには介護費用や家のリフォーム代などを考慮して、必要な金額を算出することができます。

こうして目的と目標額が決まると、その目標を達成するためにどのような方法を選べば良いかが明確になり、投資の計画を立てやすくなるでしょう。

これから投資を始める方は、まずは「投資をする目的」を明確にすることからスタートしましょう。

投資初心者はまず積立投資を始める

投資初心者には、最初に積立投資を始めることを推奨します。

注意点

投資には常に元本割れのリスクが伴います。特に一括投資の場合、最初に多額の資金が必要になることが多く、大きな利益を得られる可能性がある一方で、同時に大きな損失を被るリスクも高まります。

一方、積立投資は少額から始めることができ、定期的に投資を続けることで元本割れリスクを軽減できます。

投資経験が浅いうちは、少額からコツコツと積立投資を始め、少しずつ投資に慣れていくことが大切です。

積立投資で長期運用の仕組みを整える

積立投資を成功させるためには、長期運用が欠かせません。投資期間が長いほど、複利による利益が大きくなり、資産をより効率的に増やすことが期待できるからです。

複利とは、得られた利息や収益を元本に組み入れ、再び運用することを指します。運用期間が長いほど、複利効果によって資産が雪だるま式に増える可能性が高くなります。

さらに、長期運用を継続するためには、次のポイントに注意しましょう。

ポイントの解説

- 一時的な価格変動に惑わされず、投資を続けること。

- 病気や怪我などで収入が減少した場合に備えて、保障を用意しておくこと。

これらを心がけることで、長期にわたる資産運用を安定して行えるでしょう。

長期的に成長が期待できる資産に投資する

投資を成功させるためのポイントのひとつは、「長期的に成長が期待できる資産に投資する」ことです。例えば、世界株は長期的な成長が見込める資産の代表例です。

世界株は、過去にITバブルやリーマンショックなどの大きな下落を経験しましたが、長い目で見れば着実に右肩上がりの成長を遂げてきました。

最近では、日本株もバブル期の株価を超えるなど、注目を集めることが増えていますが、1989年のバブル崩壊以降、30年以上にわたりバブル前の株価を超えることができず、長期的な成長に課題がありました。

ポイントの解説

投資対象を選ぶ際には、最近の株価の動きだけでなく、以下の点にも注目して選びましょう。

- 一時的な暴落からの回復速度

- 長期的に見たときに右肩上がりで成長しているか

これらを考慮して、長期的に成長が期待できる資産を選ぶことが、投資成功の鍵となります。

まとめ:新NISAは積立投資による長期運用がカギ

新NISAは、2023年までの旧NISAと比較して、非課税保有期間が無期限になるなど、自由度が大幅に向上した制度へと移行します。これにより、生涯を通じた長期的な運用が可能となり、複利効果を活かして資産を大きく増やすことも期待されます。

しかし、自由度が高くなる分、資産を売却するタイミングや、売却後の運用方法など、自分自身で判断しなければならない場面が増えるでしょう。

投資には常にリスクが伴います。制度のメリットだけに目を向けていると、「投資には元本割れのリスクがある」という本質を見逃してしまう可能性もあります。

これから新NISAを始めようと考えている方は、制度のメリットだけでなく、「元本割れが起きた場合にどう対応するか?」といったリスク管理も合わせて考えることが重要です。