30代でNISAを始めるべきかどうか、悩んでいる方も多いでしょう。収入が安定し、将来のライフプランが見え始める30代は、NISAを活用する絶好のタイミングです。特に2024年からNISA制度が大幅に変更され、非課税期間の無期限化や投資枠の拡大により、長期的な資産形成がより一層しやすくなりました。

本記事では、「30代でNISAをどう活用すべきか」「どのような商品を選ぶべきか」など、30代のNISA活用法について詳しく解説します。投資のプロが、資産運用を成功させるためのポイントや、最適なポートフォリオ例も紹介しますので、ぜひ参考にしてみてください。

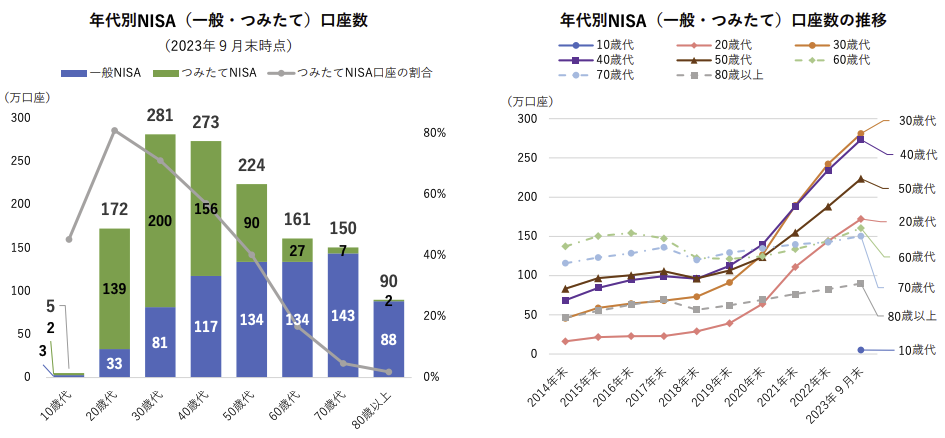

30代でNISAを利用している人の割合

日本証券業協会が実施した「NISA口座開設・利用状況調査結果」によると、30代のNISA口座開設数は281万口座に達しており、これは他の年代と比べても最も多い数値です。

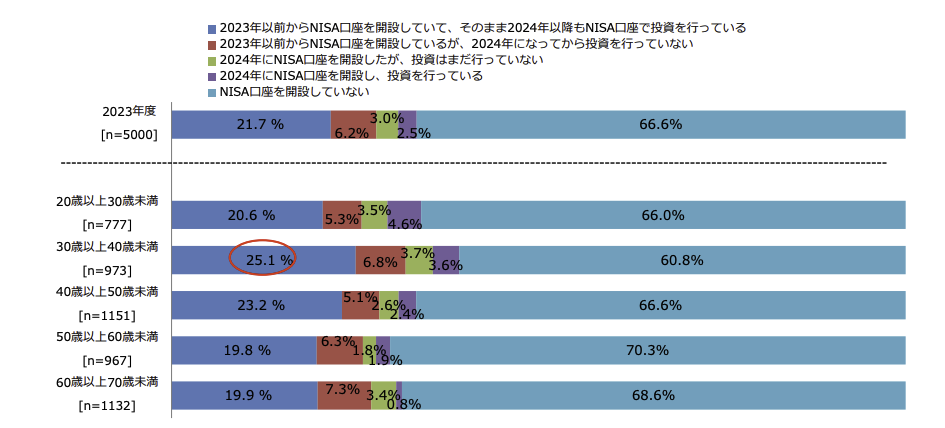

さらに、2023年以前にNISA口座を開設し、2024年以降も引き続きNISA口座を利用して投資を行っている人の割合は25.1%で、これも他の年代と比べて突出した結果となっています。

これらのデータから、多くの30代がNISAを利用した資産運用に積極的であることが明らかです。

30代にNISAが推奨される理由

この章の目次

① 20代に比べて収入が増え、投資に回せる資金が増える

② 将来に向けた資金計画を考える機会が増加する

30代がNISAを活用する理由は、以下のポイントが挙げられます。

① 20代より収入が増えるため、投資に回せる余裕資金が確保できる

一般的に30代になると、社会人として経験を積み、昇進や昇給によって収入が増えることが多くなります。収入が増えることで、毎月の家計に余裕が生まれ、投資に充てる資金を確保しやすくなるのが特徴です。

ポイント解説

30代は、収入の増加に伴って、NISAを利用した投資がしやすくなる年代です。余裕資金を効率的に運用することで、将来に向けた資産形成が着実に進められます。

② 将来のライフプランを意識し、資金計画を立てる機会が増える

30代は、結婚、子育て、住宅購入といった大きなライフイベントが増える時期でもあります。それに伴い、将来に必要なお金について考える機会が増え、計画的な資産運用が重要となってきます。

ポイント解説

家族の生活や子どもの教育費、住宅ローンなど、これから訪れるさまざまなイベントに備えて、早期から資産運用を始めることが大切です。NISAは、こうしたライフイベントに向けた資金準備に役立つ手段として活用されます。

30代からNISAを始めた場合、将来どれくらいの資産が増える?シミュレーション

| 項目 | 30歳から貯める場合 | 40歳から貯める場合 | 50歳から貯める場合 |

|---|---|---|---|

| 元本(毎月3万円を積立) | 1080万円 | 720万円 | 360万円 |

| 運用収益(元本込み、年利3%) | 1748.2万円 | 984.9万円 | 419.2万円 |

30歳から積立投資を始めた場合、60歳時点で1748.2万円の資産を形成できる見込みです。元本として積み立てた金額は1080万円ですが、運用によって資産が約1.6倍に増加する可能性があります。

一方で、40歳や50歳から投資を開始した場合でも資産は増加しますが、30歳から始めた場合に比べて資産の増え方は緩やかです。これは、運用期間が短くなるため、複利の恩恵を十分に受けられないからです。

このことから、投資は早めにスタートすることが非常に重要であると言えます。たとえ十分な投資金額を確保できなくても、少額からでも長期的な積立投資を続けることで、資産を大きく増やすことが期待できます。

また、積立金額が多くても少なくても、早い段階から始めることで投資の効果を最大限に引き出せるでしょう。

毎月の投資金額の決め方

NISAで投資を始める際、毎月どのくらいの資金を投じるべきか悩む方は少なくありません。ここでは、毎月の投資金額を決定する際のポイントを詳しく解説します。

1. 投資の目的と目標額を基に設定する

資産運用を始める際には、まず投資の目的と目標金額を明確にすることが重要です。これをしっかり決めておくことで、自分に合った投資の方法や商品を選びやすくなります。

例えば、「30歳から65歳までの35年間で老後資金3000万円を用意したい」と考えた場合、預貯金だけでこの目標を達成するには、毎月7万1428円を貯める必要があります。しかし、子どもの教育費や住宅ローンの支払いが増えれば、65歳まで毎月7万円を貯蓄に回すのは現実的に難しい場合も多いでしょう。

ここでNISAやiDeCoを活用し、投資信託で積立投資を行うと仮定します。年平均リターン3%で運用できた場合、毎月の積立額は約4万456円になります。年平均リターン5%で運用できるなら、毎月の積立は2万6407円に減らせます。

仮に月3万円しか投資に回せない場合、年5%のリターンが期待できる商品での運用が必要になるなど、目標に応じた投資計画が立てやすくなります。

このように、投資を始める際は、まず目標金額を設定し、それに基づいた資産運用プランをしっかり立てることが大切です。

2. 無理なく長期運用できる金額に設定する

NISAの大きなメリットは、少額からでも長期的に分散投資ができる点にあります。長期運用によって複利効果が発揮され、資産を着実に増やすことが期待できます。

そのため、投資金額を決める際には、まず長期的な視野で運用を考えましょう。多くの初心者が初めに大きな金額を投じようとしますが、無理をして高額の投資を始めると、途中で投資を続けられなくなるケースがよく見られます。

長期運用を続けるためには、まずは無理のない金額から始めることが非常に重要です。継続することが複利効果を最大限に引き出す鍵となるため、毎月の投資額は自分の家計に合った範囲で設定しましょう。

NISA商品の選び方と30代向けポートフォリオ例

ポートフォリオとは、複数の金融商品をどのように組み合わせて運用するかを示すものです。

たとえば「ポートフォリオを組む」とは、株式や債券といった異なる金融商品をどれくらいの割合で投資するか、その配分を決めることを意味します。

30代でNISAを利用する際は、特に世界株式のように長期的な成長が見込める資産を中心にポートフォリオを組むことが推奨されます。

株式のリスクとリターンのバランスを理解する

株式投資は、運用が順調な時には高いリターンが期待できます。しかし、それと同時にリスクも伴うため、価格の変動に耐える必要があります。しかし、30代であれば、長期的な運用期間を確保できるため、多少リスクのある株式でも時間をかけてリスクを軽減し、リターンを狙うことが可能です。

30代におすすめのポートフォリオ構成

30代の方がNISAを使って投資を始める際は、長期的な視野を持ち、成長が見込める株式を中心にポートフォリオを組むのが効果的です。特に、世界株式100%のポートフォリオは、リスクを取ってリターンを最大化する選択肢としておすすめです。世界経済全体に分散投資することで、リスクを抑えながらも成長を享受することが可能です。

また、株式以外にも、債券やREITを組み合わせることで、リスク分散を図ることも一つの方法ですが、30代の長期運用においては、リスクを許容し、リターンの高い成長資産に集中することが推奨されます。

このように、30代でのポートフォリオはリスクを取りつつも、時間を味方につけてしっかりと資産を成長させることが目標となります。

NISAポートフォリオは定期的な見直しが重要

ポートフォリオは、定期的に見直しを行うことが重要です。

NISAで投資する投資信託や株式は、常に価格が変動しており、その変動により保有資産の価値が大きく変わることがあります。相場が上昇して資産が増えることもあれば、下落相場で大きな損失を被ることも考えられます。

また、こうした相場の動きによって、当初の資産配分もずれてしまう可能性があります。

たとえば、最初は株式50%、債券50%で保有していた場合でも、株式相場が好調で株式の資産が増えると、気付いたときには株式が全体の70%を占めることになるかもしれません。

このように、リスクの高い株式の比率が上がることで投資リスクも増加します。そのため、ハイリスクな運用を避けたい場合には、このような状況でポートフォリオを再調整する必要があります。

さらに、相場の変動だけでなく、「ライフスタイルの変化」も見直しの要因となります。たとえば、子どもが生まれて生活費が増加し、リスクを抑えた運用を希望する場合には、リスクの高い投資から資産を移すことが必要です。

ポートフォリオの見直しは、基本的に年に1度行い、また大きなライフイベントがあった際にはその都度調整することをおすすめします。

NISAのデメリットも知っておこう

NISAはメリットだけでなくデメリットも存在します。運用を開始する前に、利点だけでなくリスクも十分に理解しておくことが重要です。

自己判断が求められる場面が多い

NISA運用の自己判断が必要な点という大きなテーマに関して、NISAは投資初心者に向けた制度とされることが多いものの、実際には多くの判断を自分で行う必要がある点は重要です。

例えば、

- どの金融機関で口座を開設するか?

- 投資するべき金融商品をどう選ぶか?

- 相場変動があった際に売却のタイミングをどう見極めるか?

これらの決断を自分自身で行う場面が多く、判断を誤ると損失につながる可能性があります。特に、投資初心者にとっては、こういった判断をすることが難しく、戸惑う場面が多くなるでしょう。

投資に不安がある人は、投資の専門家にアドバイスを求めたり、NISA運用に関する事前の知識を十分に身につけた上で始めるのが賢明です。

売却のタイミングを見極めるのは難しい

NISAで投資を行う際、資産の売却タイミングを見定めるのは非常に難しいです。特に運用が順調なとき、「今売却すべきか、それとももう少し保有すればさらに利益が出るかもしれない」といった判断に迷うことが多いです。また、相場が下落している場合も、損失を回避すべくタイミングを逃すことがあります。このようなタイミングの見極めの難しさは、NISAの大きなデメリットといえるでしょう。

元本割れのリスクもある

NISAで投資する商品は、株式や投資信託などが中心となるため、元本保証がありません。運用が順調であれば資産を増やすことが期待できますが、逆に運用が悪化した場合には投資元本を割ってしまうリスクもあります。投資には常にリスクが伴うため、リスク許容度に合った商品を選び、リスク管理をしっかり行うことが重要です。

NISAで効率的に資産を増やすためのコツ

NISAを活用して効率的にお金を増やすためには、投資の目的と計画をしっかり立てることが重要です。次のポイントを押さえて進めましょう。

投資の目標と金額を具体的に設定

NISAでの投資を成功させるためには、まず投資の目的と目標金額を明確に決めておくことが基本です。例えば、「老後資金として35年で3000万円を貯めたい」という目標がある場合、月々の投資額やリターンを計算し、目標達成に向けて最適な金融商品を選ぶ計画が立てやすくなります。

リスクに備えるための保障も考慮

投資を成功させるためには、長期間にわたって投資を続けることが必要です。しかし、万が一の病気や事故で収入が減少した場合、計画が狂う可能性があります。そのため、適切な生命保険や収入保障保険を準備しておくことで、投資を安定して続けることができるでしょう。

長期的に成長が見込める資産を選ぶ

資産を効果的に増やすためには、世界株式や長期的に成長が期待できる商品を選ぶことが大切です。例えば、世界株式は過去に経済危機を経験しつつも、長期的には成長を続けているため、リスクを抑えつつリターンを狙いやすい投資先と言えます。

専門家に相談する

NISAを含め、投資について悩んだり不安がある場合は、プロのアドバイザーに相談することも選択肢の一つです。専門家のアドバイスを受けることで、適切なポートフォリオを作り、安心して長期運用を進められるようになります。

このように、しっかりと計画を立て、リスクを抑えながら資産運用を行うことがNISAで効率よくお金を増やすためのカギとなります。

参考:老後を考えるための前提整理 ~老後資金はいくら必要?|三菱UFJ信託銀行

Q.30代はNISAとiDeCo、どちらを優先すべきか?

簡単に始めたいなら、NISAが最適です。

NISAでは運用資産をいつでも自由に売却して現金化できるため、例えば子育てや住宅購入といった大きな出費に備えることが可能です。特に30代はライフイベントが多い時期で、柔軟に資産を引き出せるNISAが便利でしょう。

一方、iDeCoには60歳まで引き出し制限があるため、急な支出には対応しにくいです。ただし、iDeCoの全額所得控除や元本確保型商品など、NISAにはない節税効果や資産保護のメリットもあります。

NISAのメリットはいつでも引き出せることですが、その反面、短期的に売却してしまいがちで、長期的な運用が難しい人もいます。iDeCoは老後資金の準備に特化しており、長期的な運用がしやすいです。

両者の特性を踏まえ、バランスよく併用することで、投資効率を最大化させるのも一つの方法です。

もし、40代でのNISAについてさらに詳しく知りたい方は、ぜひ参考にしてください