皆さん、こんにちは!今日は、月に1万円の積立が本当に効果があるのかどうか、一緒に考えてみましょう。NISAを使って賢く資産を増やす方法を紐解いていきます。少額から始める投資がどれほどの影響をもたらすのか、その魅力と戦略を明らかにしていきますよ!

「NISAって聞いたことはあるけど、月1万円じゃ少なすぎる?」と思っているあなた!実は、ちょっとした積立でも大きな変化を生み出す可能性が秘められています。この記事では、100円から始められるNISAの基本から、なぜ少額投資でも長期で見ると大きな効果が期待できるのかを、わかりやすく解説します。

まずは、シミュレーションを通じて、毎月1万円が将来どれだけの資産になるかを見てみましょう。また、資産運用の際に気をつけるべき点や、賢い投資信託の選び方にも焦点を当てます。

さあ、NISAで資産を賢く増やす旅を始めてみませんか?一緒に学び、成長し、未来のために賢い選択をしましょう!

NISA: 100円から始めることができる少額投資の非課税制度

NISA(少額投資非課税制度)は、2014年に導入された制度で、投資家が配当金や譲渡益から得る収益を非課税で享受できることを目的としています。

一般的に、投資からの収益には20.315%の税金が課されます。例えば、元本120万円から配当金20万円、譲渡益30万円の合計50万円の収益を得た場合、通常なら約10万円が税金として徴収されます。

しかし、NISA口座を利用することで、これらの利益が非課税となり、50万円全額を手元に残すことが可能です。この特典は、特に長期間にわたって小額投資を行う投資者にとって大きなメリットとなります。

加えて、NISAは100円からの少額でも投資を始められるように設計されており、ネット証券を利用することで誰でも簡単に投資を開始できます。この手軽さが、特に投資初心者や少額から資産形成を始めたい人々に人気を博しています。このようにNISAは、少額投資からでも投資の世界に足を踏み入れる一助となっています。

NISAで毎月1万円の積立は無駄なの?将来の利益をシミュレーションしてみよう

NISAは小額投資からスタートできる制度として知られていますが、もし毎月1万円を積み立てる場合、その将来の利益はどれくらいになるのでしょうか?今回はNISAを利用した際の利益のメカニズムを理解し、実際にシミュレーションを行ってみましょう。

NISAで利益が見込める主な理由

- 運用益の非課税化

通常、投資から得られる配当金や分配金には20.315%の税が課されます。この税金は得られた利益から差し引かれ、残った金額だけが再投資に回されます。しかし、NISA口座ではこれらの分配金が非課税扱いとなるため、得た利益全額を再投資に利用することが可能です。これにより、税金の負担なしでより多くの資金を再投資し、効率的な資産の運用が期待できます。 - 複利効果の最大化

NISAを通じて行う積立投資では、金融庁によって承認された特定の条件を満たした投資信託を選択することになります。これらの投資信託は分配頻度が少なく、運用で得た利益を配当として支払う代わりに資産の再投資に回すことが多いです。この再投資により、複利効果を活かして積極的に資産を増やすことができます。

これらの理由から、NISAでの積立投資は、少額であっても長期的には大きな利益につながる可能性があります。さあ、次は具体的なシミュレーションを通じて、毎月1万円の積立が将来どのような成果をもたらすか見てみましょう。

ポイントの解説

複利効果は、長期にわたる積立投資と組み合わせることで、その真価を発揮します。

毎月1万円の積立が将来どれだけの資産に成長するかをシミュレーション

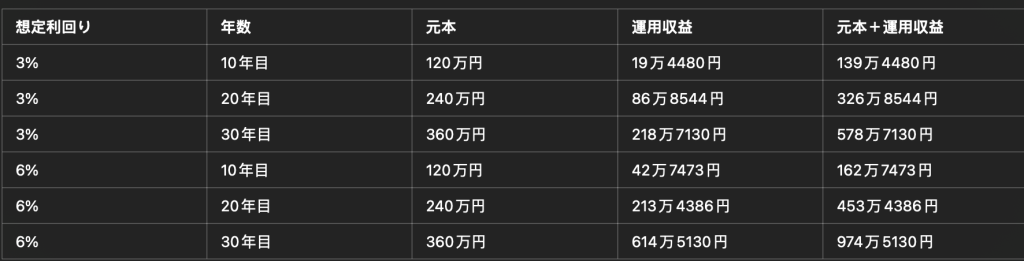

月額1万円を年利3%で運用すると、10年間での投資総額は120万円に対し、運用収益が19万4480円となり、総資産は139万4480円に達します。

20年間の運用では、総投資額が240万円から運用収益が86万8544円に増加し、最終的な資産は326万8544円となります。

30年間投資を続けた場合、元本が360万円から運用により資産は578万7130円まで増加します。

運用期間が延びるにつれて、複利の効果が顕著に表れ、元本に対する運用収益が大きく増加していく様子が見られます。

月1万円を積み立てて目標金額に到達するまでの年数をシミュレーション

月1万円を積立てて目標金額に到達するまでの期間は、予想される運用利回りによって大きく変わります。

例えば、目標とする100万円を貯める場合、年利3%で約8年、年利6%で約7年が必要とされる計算です。

運用利回りが高ければ高いほど、目標金額へ到達する時間は短縮されます。

資産を効率的に増やすためには、投資信託を選ぶ際に運用期間と同様に運用利回りにも注目することが重要です。

NISAを利用した少額積立投資で長期的に利益を得る方法

NISAを活用した少額積立投資は、20年から30年以上の長期間にわたって行うことで、資産の大幅な増加が期待できます。

少ない積立金額でも、運用期間が延びれば延びるほど、複利効果により資産が雪だるま式に膨らむ可能性が高まります。

特に、老後の資金など大きな金額の資産形成を目指す場合、早期からの積立投資を開始し、長い運用期間を確保することが重要です。

NISAで最適な積立金額の設定方法

投資を始める前には、「投資の目的」と「目標達成の時期」をはっきりさせることが大切です。

例として、「老後資金3000万円を65歳までの30年間で貯めたい」と設定するとします。

この目的と期間が明確になれば、必要な目標金額と運用に必要な年数が自動的に明確になります。

例えば、老後のために3000万円を30年で積み立てる場合、普通の預金積立では毎月約8.3万円の積立が必要です。

しかし、積立投資を利用すれば、年利3%で毎月約5.2万円、年利6%では約3.1万円で目標額に達することが可能です。

また、目標とする運用利回りが定まると、「株式を多く含んだ投資信託で運用する」など、選ぶべき投資商品も自然と絞り込まれます。これにより、資産運用の計画が立てやすくなり、効率的な投資戦略を実行するための準備が整います。

NISA積立金額の変更は随時可能です

家計の状況が変わり、月々の積立が難しくなった際には、積立額を減額することができます。

また、経済的な理由で積立自体が困難な場合には、積立の設定を停止し、積立を一時休止することも可能です。

積立を停止しても、これまでに蓄積した資産はNISA口座内で維持され、引き続き運用することができます。

注意点として、積立金額を頻繁に変更すると、複利の利益が減少し、長期的な運用成果も低下する可能性があるため、推奨されません。

理想としては、毎月一定額を長期にわたって積み立てることで、複利効果を最大限に活用し、資産を効果的に増やしていくことが望ましいです。

NISAを利用すると積立金額が少なくても資産を効率的に増やせます

NISAのシステムは、得た運用利益に税金が課されないため、資産の増加を効率的に進めることができます。そのため、積立金額が少ない場合でも、長期間にわたる資産運用の利点は非常に大きいと言えます。

ここで、NISAの主な利点を詳しく見ていきましょう。

- 運用利益が非課税

通常、投資から得た分配金や譲渡益には20.315%の税金がかかります。例えば、10万円で購入した投資信託が20万円になった場合、10万円の利益に対して約2万円が税金として引かれます。しかし、NISA口座での投資では、これらの運用利益に税金が免除されるため、全額をそのまま受け取ることができます。 - 低コストでの運用が可能

NISAのつみたて投資枠で扱われる投資信託は、金融庁が設定した厳しい基準をクリアしています。これには、販売手数料が無料で、信託報酬が低いなどの条件が含まれ、コストを抑えて運用することが前提の商品が揃っています。これにより、長期運用の際にかかるコストを大幅に削減し、運用成果に直接影響します。 - 柔軟な売却・資金の引き出しが可能

NISA口座で保有する資産は、いつでも売却や現金化が可能です。急な資金需要があった際にも、NISA口座の資産を活用することができ、大変便利です。

注意点

ただし、短期間での売買を頻繁に行うと、長期投資の複利効果を得られず、資産増加の効果が薄れるリスクがあります。

金融機関や投資信託の選択は自己責任で行う必要があります

NISAを活用して投資を行う場合、どの金融機関を利用するかやどの投資信託に投資するかといった重要な決定は、全て投資者自身が行う必要があります。

投資を開始した後も、市場の変動に応じて保有資産を見直し、適切なタイミングでの投資資産の売却を自ら判断する必要があります。

投資判断を誤ると、高リスクの投資信託に投資して損失を被る、売却のタイミングを見誤って十分な利益を得られないという事態にもなりかねません。

売却のタイミングをどう決めるかは複雑な問題です

旧NISAでは、非課税期間が一般NISAで5年、つみたてNISAでは20年と定められていました。これにより、非課税期間の終了を売却の目安とする判断が可能でした。

しかし、新NISAの導入により非課税保有期間が無期限になったため、売却の適切な時期を見極める基準がなくなりました。

- 資産が一定額に達した場合の一括売却は適切か

- 分割して売却しながら運用を続ける場合、どのような割合で売却すべきか

これらの判断は、自分自身で慎重に決定する必要があります。

特に投資初心者にとっては、投資資産の売却は難しいタスクです。不安な場合は、投資の専門家に相談しながら進めることで安心できるかもしれません。

月額1万円の積立で利益を最大化するコツ

たとえ月額1万円の積立でも、投資信託などの投資向け金融商品を利用し、長期運用を行うことが重要です。

例えば、月1万円を30年間積立てた場合、累計の積立金額は360万円になりますが、年利3%で運用すると、最終的な積立金額は578万7130円に達する可能性があります。

このシミュレーションからも見て取れるように、運用によって元の積立額の約1.6倍に資産を増やすことが見込めます。

少額投資でも利益を伸ばすコツについて、投資の専門家が詳しく解説します。

投資の目的と目標金額をはっきりさせる

投資を開始する際は、「何のために投資をするか」と「どれだけの金額を目指すか」を明確に設定することが重要です。

例として、65歳までに老後資金として3000万円を蓄えることを目標に設定した場合、毎月どれくらい積立てる必要があるか、どのくらいの期間運用すれば良いかなど、具体的な計画が立てやすくなります。

目標を達成するためには、市場の小さな変動に惑わされずに、長期にわたる運用を継続することが肝心です。

さらに、病気や怪我で収入が途絶えた場合も投資を持続できるよう、様々な保険で備えることも考慮すると良いでしょう。

長期運用を基本として投資計画を立てる

多くの投資初心者が陥りがちな失敗の一つに、「短期間で投資資産を売却すること」があります。一時的な損失や少額の利益を理由に急いで資産を売却することは、市場の変動に左右されやすく、長期的な視点での資産成長を妨げることになります。

特に、投資の初期段階での元本割れリスクは高く、短期間での売却はリスクを増大させますが、時間をかけることでそのリスクは減少し、複利効果を享受することが可能となり、大きな資産増加が期待できます。

短期売買を避け、長期間にわたる運用を心がけることが、資産運用を成功させる鍵です。これにより、将来的に大きな利益を逃すことなく、資産を効率的に増やすことができます。

成長が期待できる投資商品の選定

投資商品を選ぶ際は、長期的に安定した成長が見込めるものを選ぶことが重要です。過去の運用実績をチェックし、一時的な下落があっても結果的に右肩上がりで成長している商品が望ましいです。

また、経済危機の際には価格が急落することもありますが、その後の回復スピードも重要な観察ポイントです。たとえば、日本株が最高値を更新するなどのニュースに惑わされず、長期的な視点で市場の動きを分析することが推奨されます。