「新NISAを始めたけれど、どのタイミングで売却すればいいのか迷う…」「非課税保有期間が無期限になったけど、結局いつ売ればいいの?」と、悩んでいる方も多いのではないでしょうか。新NISAは、旧NISAと同様に投資信託や株式をいつでも売却できますが、非課税期間が無期限化されたことで、売却タイミングがより難しくなったと感じる方が増えています。

投資の自由度が広がった分、売却判断を自分でしっかり行う必要があります。「今売るべき?それとももう少し保有を続けるべき?」と悩むのは、特に投資初心者にとって大きなハードルかもしれません。

この記事では、新NISAの売却と非課税枠の仕組みをわかりやすく解説しながら、売却のベストなタイミングを見つけるための判断基準を紹介します。さらに、売却に迷ったときに役立つプロのアドバイスや、具体的な対策についても触れていきます。これを読めば、新NISAでの投資を安心して続けるための知識がしっかり身につき、資産運用の不安を軽減できるでしょう。

新NISAではいつでも投資信託や株式を売却可能

新NISAとは、NISA口座を通じて得た配当金や売却益が非課税になる制度のことです。新NISAでは上場株式や投資信託に投資できるだけでなく、いつでも売却可能で、比較的短期間で現金化できるのがメリットのひとつです。

新NISAで保有している資産を売却することで、将来のライフイベントに必要な資金として使うことも可能になります。

しかし、短期的に売買を繰り返すと、長期投資で得られる利益を享受できなくなるリスクもあります。投資リスクを抑えるためには、できるだけ長期運用を心がけることが重要です。

売却方法

Web上で投資資産を売却する場合の手順は以下の通りです。

【旧制度の場合】

- 金融機関の管理画面で売却したい商品を選択。

- 売却する口数や金額を指定。

- 入力内容を確認して売却完了。

証券会社としては、SBI証券や楽天証券での投資信託の売却方法が代表的な例として挙げられます。

SBI証券

SBI証券は、日本で最大級のオンライン証券会社の一つで、個人投資家に向けて幅広い金融商品やサービスを提供しています。株式、投資信託、債券、FX、NISAなど、さまざまな投資手段にアクセスできることが特徴です。低コストで充実した取引ツールや情報が利用でき、初心者から上級者まで幅広い層に支持されています。また、スマートフォンから簡単に取引ができるアプリも提供しており、便利で手軽な運用が可能です。

SBI証券での操作手順は以下の通りです。詳しい操作内容については、公式ホームページなどで確認しましょう。

【売却方法】(※かんたん積立アプリを使用した場合)

- SBI証券の公式サイトからマイページにログイン。

- 口座管理画面で『保有銘柄』タブを選択。

- 売却したいファンドの『取引』を選ぶ。

- 『売却』を選択し、売却金額または口数を入力し、取引パスワードを入力。

- 『売却注文確認へ』を選択して、入力内容を確認。

- 問題がなければ『注文発注』を選んで完了。

【証券口座から銀行口座へ出金して現金を引き出す手順】

- SBI証券の公式サイトからマイページにログイン。

- 『入出金』を選択。

- 『出金』をクリック。

- 出金先口座を確認し、出金金額と取引パスワードを入力。

- 『確認画面へ』を選択。

- 内容を確認し、『出金実行』を選択。

- 指定した銀行口座から現金を引き出します。

(参考:売却注文を出す|かんたん積立アプリ 操作ガイド|SBI証券)

(参考:SBI証券|株・FX・投資信託・確定拠出年金・NISA)

楽天証券

楽天証券は、日本の主要なオンライン証券会社の一つで、初心者から経験豊富な投資家まで幅広く利用されています。株式、投資信託、NISA、FX、iDeCoなど、さまざまな金融商品を提供しており、楽天グループのポイントサービスと連携している点が特徴です。楽天ポイントを使って投資信託を購入できるなど、他にはないメリットがあります。また、使いやすい取引ツールやアプリが充実しており、手軽に投資を始められる点も魅力です。

楽天証券での操作手順は以下の通りです。詳細な操作方法については、公式ホームページで確認することをおすすめします。

【売却方法】

- 1. 楽天証券の公式サイトからマイページにログイン。

- 2. 『マイメニュー』を選択。

- 3. 口座管理から『保有商品一覧 投資信託』を選ぶ。

- 4. 売却したい商品の注文欄で『売却』をクリック。

- 5. 売却する口数または金額を入力。

- 6. 『確認』を選び、入力内容をチェック。

- 7. 問題なければ取引暗証番号を入力し、『注文』を選択して完了。

【証券口座から銀行口座への出金手順】

- 1. 楽天証券の公式サイトからマイページにログイン。

- 2. 『マイメニュー』をクリック。

- 3. 『出金』を選択。

- 4. 出金指定日と出金額を入力。

- 5. 『確認する』を選び、確認が完了次第、指定の銀行口座から現金を引き出すことが可能です。

(参考:売却注文 操作ガイド | 取引ガイド | 投資信託 | 楽天証券)

(参考:出金方法 | 入出金 | 楽天証券)

新NISAで売却した場合どうなる?売却と非課税枠の仕組みを解説

新NISAでは売却した分、非課税枠が再び使える仕組み

旧NISAでは一度使った非課税投資枠は再利用できませんでしたが、新NISAでは売却した分の枠を再利用できるようになっています。

非課税枠の仕組み

例えば、図のように、10年目で非課税投資枠の1800万円をすべて使い切ったとしても、その年に400万円(簿価ベース)を売却すれば、翌年にはその400万円分の枠が再度利用可能となります。

注意点

ただし、年間の投資可能額は、つみたて投資枠と成長投資枠を合わせて360万円までに限られているため、これを超えて投資することはできません。売却による非課税枠の復活は便利ですが、この年間限度額に注意する必要があります。

この仕組みにより、運用中に資金が必要になった場合も、一部売却して対応しやすくなるため、運用の自由度が大きく増した点はメリットといえるでしょう。

売却した枠の再利用は翌年以降から可能

新NISAでは、保有している資産を売却した場合、その売却分の非課税投資枠を再利用できますが、再利用できるのは翌年以降となります。

さらに、年間の非課税投資上限額は360万円(つみたて投資枠120万円と成長投資枠240万円の合計)までとなっており、この上限を超えて投資を行うことはできません。

新NISAでは自由度が増した分、売却タイミングが掴みにくい

旧NISAの一般NISAやつみたてNISAでは、非課税保有期間がそれぞれ5年や20年と決まっていました。

ポイントの解説

そのため、非課税期間が終わる前に、運用を続けるか、売却するかを判断しなければならないルールがありました。しかし、新NISAでは、非課税保有期間が無期限化されたため、売却のタイミングをすべて自分で決める必要があります。

特に投資初心者にとって、適切な売却時期を判断するのは簡単ではありません。経済や市場の動きを把握し、判断材料を得るために日頃からしっかりと情報収集をしておくことが重要です。

売却タイミングで迷った時の解決策【専門家のアドバイス】

新NISAでの売却タイミングに迷った時、「価格が上がっているなら保有を続けたい」「下がったら売却したい」と多くの人が考えるでしょう。そんな時の対処法を、以下の4つのポイントで解説します。

1. 投資の目的と目標金額を再確認する

売却時期に悩んだ際は、まず投資の目的を再確認しましょう。お金を何のために貯めたいのかが明確であれば、そこに立ち返って対処の方向性が見えてくるはずです。

目標額に達していない時に売却を検討するなら、その不足分を他の資産で補えるかどうかも考慮する必要があります。目標額に達した場合は、売却か継続保有のどちらかを選択しますが、継続して保有する場合も、価格の下落に注意が必要です。

2. 長期成長が見込まれる資産かどうか確認する

効率的に資産を増やすには、長期的に成長が期待できる資産に投資をすることが重要です。もし、投資対象の成長が鈍化してきた場合は、今後の成長を期待できるかどうかの観点で、資産配分の見直しを検討しましょう。

例えば、世界株式や米国株式のように、右肩上がりで成長を続ける資産は、保有している資産も同様に成長する可能性が高いです。一方で、テーマ型の投資信託は一時的な成長が著しいものの、ブームが過ぎると下落リスクが高まることもあります。

3. 積立投資はできる限り長期運用する

売却に迷った際は、積立投資のメリットを再確認しましょう。積立投資では、購入時期の分散ができるため、取得単価を平準化できます。さらに、長期運用により複利効果が得やすくなり、資産が雪だるま式に増える可能性が高まります。これにより、元本割れリスクも軽減されます。

ただし、投資対象が成長し続ける資産であることが前提です。将来的にも右肩上がりの成長が予測される資産を選ぶことで、積立による長期投資の効果がより発揮されます。

4. 一括投資は仮説に反した時に損切りを決断する

一括投資の場合、損失率や損失額を基準に損切りラインを設定しておくことが有効です。例えば、購入価格から◯%下落したら損切りすると決めておけば、売却タイミングに迷うことがなくなります。

株価が下落して損失を抱えた場合、株価が元に戻るまで売却しにくくなります。しかし、損失を抱えたまま売却タイミングを逃すと、より大きな損失に繋がる可能性もあります。あらかじめ売却基準を決めておくことで、このような事態を避けやすくなります。

定期的な運用状況のチェックが重要

投資信託には、運用の詳細が記載された運用報告書や月次レポートが随時公開されています。これらを活用して定期的に運用状況を確認し、リバランスや売却判断の参考にすることが大切です。専門用語が多い場合は理解が難しいこともありますが、確認は重要なステップです。

新NISAで投資信託や株式を売却する際の重要な注意点

新NISA(新しいNISA)で投資信託や株式を売却する際の重要なポイント

新NISAで投資信託や株式を売却する際には、いくつか注意すべき点があります。以下で、特に重要なポイントを詳しく解説します。

投資信託の基準価額は「約定日」で決まる

投資信託の売買が成立する日のことを「約定日」と呼び、売却時の価格は、この約定日の基準価額に基づいて決定されます。基準価額は、運用会社が1日1回算出し、当日の夜にHPなどで確認することが可能です。

投資信託の種類により、約定日までの日数は異なります。日本株など国内投資商品の場合、申し込み当日が約定日となることが多く、海外投資信託では翌営業日が約定日となります。

売却後、受渡日までに数日かかる

売却注文後、実際に売買が決済される日を「受渡日」と呼び、投資信託の場合、約定日から2〜5営業日後、株式の場合は約定日から2営業日後に決済が行われます。

約定日や受渡日は投資信託の目論見書に記載されているため、事前に確認しておくと安心です。

商品によって手数料がかかることがある

投資信託の売却時には、以下の手数料がかかる場合があります。

- 信託財産留保額

- 換金(解約)手数料

信託財産留保額は、基準価額に対して○%と決まっており、解約代金から差し引かれます。一般的には0.3%程度ですが、留保額がかからない投資信託も多くあります。換金手数料がかかる投資信託は少ないものの、事前に目論見書で確認しておくことが重要です。

SBI証券、楽天証券での取引手数料が一部無料化

一般的に金融商品を売買する際は手数料がかかりますが、SBI証券は2023年9月30日から、楽天証券は2023年10月1日より、国内株式の取引手数料を無料化しています。さらに、2024年には新NISAの導入に伴い、国内株式だけでなく、米国株式や海外ETFの取引手数料も無料になります。

詳しい情報については、各証券会社の公式HPで確認しましょう。

(参考:外国株式・海外ETF|SBI証券)

(参考:日米株式の取引手数料が無料 | 2024年から始まる新NISA制度(新しいNISA) | 楽天証券)

配当金を非課税で受け取るには「株式数比例配分方式」を選択

NISA口座で株式の配当金を非課税で受け取るためには、配当金の受け取り方法として「株式数比例配分方式」を選択する必要があります。

株式数比例配分方式とは?

これは、株式などの保有数量に応じた配当金を証券口座で受け取る方法です。なお、「配当金領収証方式」や「登録配当金受領口座方式・個別銘柄指定方式」を選択すると、配当金が課税対象となるため注意が必要です(※)。

※ただし、損益通算や繰越控除などの税メリットは利用可能です。

(参考:NISA口座における上場株式の配当金等受取方式に関する注意事項 | 日本証券業協会)

新NISAから旧NISAへのロールオーバーは不可

旧NISAと新NISAは別制度として扱われるため、旧NISAの資産を新NISAへロールオーバー(移行)することはできません。しかし、旧NISAで運用している資産は、非課税保有期間が終了するまでそのまま運用を続けることが可能です。

旧NISAの非課税期間が終了する際には、資産を売却するか、または課税口座に移管するかを選択する必要があります。

注意点

資産を売却せずに課税口座に移管した場合、その際の移管時の価格が取得価格となります。その後、価格が上昇した場合、その分の利益には税金がかかるため、この点には十分注意が必要です。

2024年からの新NISA

参考:

新NISAの始めるための手順

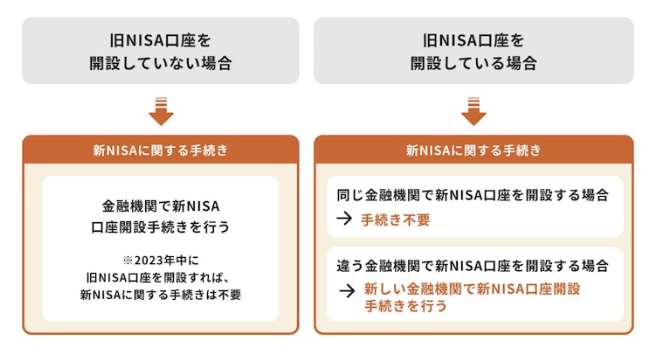

新NISAの口座開設手続きは、旧NISA口座を保有しているかどうかで異なる

新NISAの口座開設手続きは、旧NISA口座を持っている場合と、持っていない場合で手順が異なります。以下に、それぞれのケースを説明します。

【旧NISA口座を保有している場合】

同じ金融機関で新NISA口座を開設する場合は、自動的に口座が開設されるため、特別な手続きは不要です。

【旧NISA口座を保有していない場合】

金融機関で新たにNISA口座を開設する手続きが必要です。開設したい金融機関が決まったら、新NISA口座の開設手順を事前に確認しておきましょう。

【旧NISAとは異なる金融機関で新NISAを開設する場合】

旧NISAと異なる金融機関で新NISAを始める場合は、旧NISAの利用状況によって手続きが変わります。

- 今年のNISA枠を利用している場合:2023年10月1日以降に金融機関で手続きを行う必要があります。

- 今年のNISA枠を利用していない場合:いつでも手続きが可能です。

また、金融機関を変更する際は、まず現在NISA口座を利用している金融機関で変更手続きを行う必要があります。その際、「勘定廃止通知書」や「非課税口座廃止通知書」が必要です。

【手続きに時間がかかる場合も】

新NISAの開始が近づくにつれ、金融機関によってはNISA関連の事務手続きに時間がかかる旨の案内を出しているところもあります。準備が整い次第、早めの手続きを心がけるようにしましょう。