みなさん、こんにちは!新しい投資のチャンス、「新NISA」について、もう聞きましたか?多くの方が疑問に思うのは、「新NISAを始めるには何歳がベストなの?」「年齢制限はあるの?」ということでしょう。今日は、これから新NISAを始めようと考えているあなたにピッタリのガイドをお届けします!

この記事では、年齢別に最適な新NISAの活用戦略を専門家がわかりやすく解説します。18歳から始められるこの新しい制度は、若い世代からシニアまで、誰もが利用できる柔軟性を持っています。では、各年代に最適な運用戦略とは一体何でしょうか?

さあ、この冒険に一緒に出かけましょう!投資の世界は、始める時がベストです。それでは、専門家の詳細な解説をお楽しみに。

新NISA(新しいNISA)をいつから始めるべきか、悩んでいる人もいるのではないでしょうか。

新NISAに限らず、投資は思い立った時に始めることが大切です。

その理由を投資のプロが解説します。

理由①長期投資によるリスク軽減が期待できる

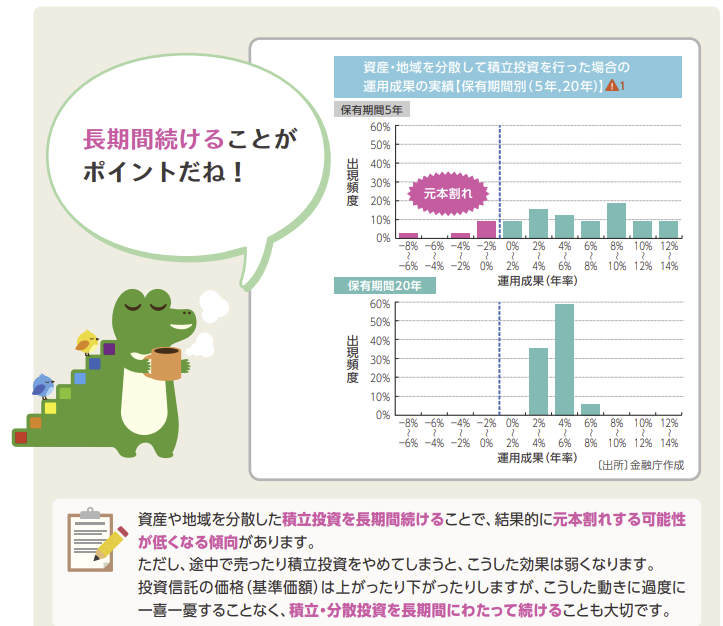

<引用:つみたてNISA 早わかりガイドブック|金融庁>

<引用:新制作的 NISA 快速指南 | 金融厅>

上記のデータから明らかなように、投資は長期間にわたって行うことで、運用成績のばらつきが減少します。

まず、20年間の積立投資の結果を示すグラフを見てみましょう。運用成果は主に年率2%から6%の範囲に集中しており、0%以下の結果は出ていません。

一方で、保有期間が5年の場合は、市況の変動により運用成績が不安定になっています。これは短期間での運用が市場の変動に左右されやすいことを示しています。

短期間で運用を終了すると、市場が好転した際にその恩恵を受けられず、複利の効果も十分に得ることができません。

投資先によるリスクの違いはあるものの、過去のデータを見る限り、長期運用はリスクを低減する一つの有效手段と言えるでしょう。

理由②複利効果を最大化する

複利とは、投資から得た利益を再投資して、その新たな元本に対しても利息を得る計算方法です。「利息が利息を生む」とも表現されます。

この複利のメカニズムは、利益がさらに利益を生むため、効果的に活用すれば資産を雪だるま式に増やすことが可能です。

一般的に、運用期間が長いほど、複利効果は増大します。したがって、できる限り長期にわたって投資を持続することが、資産運用成功の鍵となります。

理由③新NISAでは非課税保有期間や口座開設期間に制約がなくなりました

新NISAでは、非課税保有期間が無制限に延長され、口座開設期間も恒久的に設定されました。これにより、以前に存在した長期運用を妨げるような制限が解消され、積立投資が成功しやすい環境が整いました。

長期運用はリスクを分散し、複利の恩恵を最大限に享受できるため、市場の変動に左右されにくい安定した運用が可能になります。

投資家がリスク管理を適切に行い、持続的に投資を継続する意識を持てば、投資の成功に向けて大きく前進することが期待されます。

新NISAにおける年代別の期待利益シミュレーション

新NISA(新しいNISA)を利用し、運用開始年齢を30歳、40歳、50歳に設定して、毎月5万円を年利3%で60歳まで運用した場合のシミュレーション結果を見てみました。

50歳で投資を開始し、10年間運用した場合、積立総額と運用益は合わせて698万7071円になり、節税できた金額は20万523円です。

一方で、30歳から始めて30年間運用を続けると、積立総額と運用益の合計が2913万6844円に達し、節税効果は226万2450円になります。

このシミュレーションから明らかなように、長期にわたる投資で得られる非課税効果は増加し、資産の効率的な増加が見込めることが示されています。

新NISAの年齢層別の運用戦略

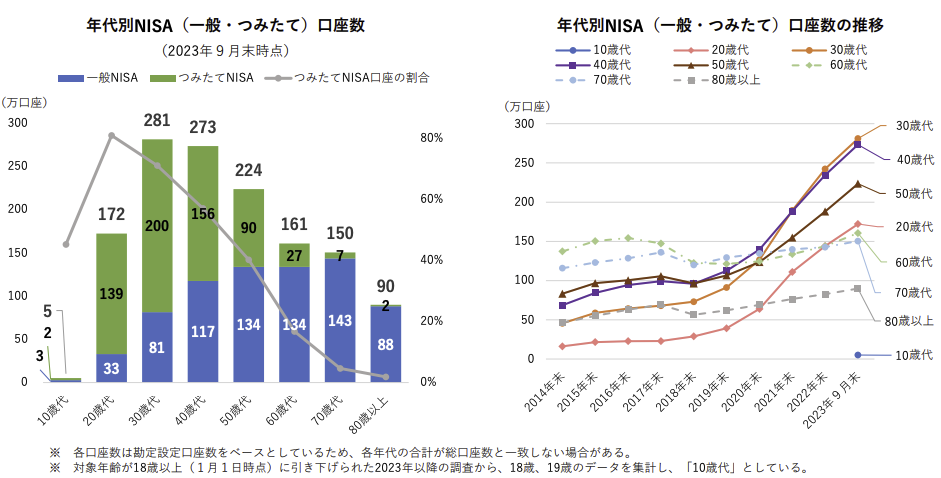

日本証券業協会の「NISA口座開設・利用状況調査結果(2023年6月30日現在)」における年代別データを改めて確認していきましょう。

<引用:NISA口座開設・利用状況調査結果(2023年6月30日現在)について|日本証券業協会>

年代別で見る一般NISAとつみたてNISAの口座保有状況

30代から40代の働き盛り世代は多くのNISA口座を持っていますが、70代では特に一般NISA口座の保有が目立ちます。

口座数の推移を見ると、2019年末以降、口座数は一貫して増加していることが確認できます。特に2019年には「老後2000万円問題」が社会的な注目を集め、続く2020年は新型コロナウイルス感染症の影響がありました。

これらの出来事が将来の生活に影響を及ぼす年金や老後の財政に関する不安を浮き彫りにし、多くの人々が不安定な収入状況に対処するために貯蓄や投資への関心を高めました。

これからは、2024年から導入された新NISA(新しいNISA)の年代別の活用方法について、投資の専門家が詳細に説明します。

20代の利点を生かした積極的な投資戦略

20代は他の年代に比べて長期間にわたって投資を行うことが可能です。60歳まで投資を継続すれば、運用期間は約40年に及びます。この長い期間を利用し、早期に投資を開始することが賢明です。

この長期間を最大限に活用するために、積極的な投資を推奨します。例として、リスクは高まりますが、成長が見込まれる国々の株式に投資する投資信託を利用することが一つの手段です。これにより、それらの国々の経済成長に合わせて、自身の資産も増加する可能性があります。

長期にわたる積立投資を続けることで、リスクの軽減と複利の効果を享受し、より安定した運用が実現します。これにより、将来的に大きな資産を築くことが可能となります。

30代・40代の運用はライフステージに応じて柔軟に

30代や40代の方々にも、積極的な投資を推奨します。可能であれば、将来性のある世界株式への投資も検討する価値があります。20代よりも投資期間は短くなりますが、リタイア後の運用を含めれば、20〜30年の投資期間が確保できます。

30年間の運用が可能であれば、複利効果を最大限に活かし、顕著な資産の増加が期待できます。

ただし、30代や40代は家族の増加や住宅購入などのライフイベントが多い時期です。投資金額は家計に負担をかけない程度に抑えることが重要です。

また、万が一のリスクに備える保険への加入も資産形成の一環として考慮するべきです。緊急事態が発生した際に、医療保険や生命保険があれば、貯蓄を切り崩すことなく対応可能です。

変額保険への加入も一つの選択肢です。これにより、毎月の保険料の一部が投資に充てられるため、積立投資同様に利用することが可能です。NISAを通じて保険を購入することはできませんが、このような選択肢も併せて検討することで、より安心できます。

50代:退職後も安心のために資産を保護しながら運用を行う

年金生活を目前に控えた50代が投資を行う際、資産を減らさない安定した運用が重要です。退職後に資金が必要となる場合、安心して使用できる状況を確保することが望ましいです。そのため、リスクを最小限に抑える運用戦略を優先しましょう。

50代は、20代から40代に比べて運用できる期間が短くなるため、通常、長期運用で軽減できるリスクが大きく影響します。市場が下落した場合、時間をかけて価格が回復することもありますが、短期間ではその回復を見込むことが難しくなります。これにより、老後の資産が減少するリスクも高まります。

50代で投資を始める場合、選ぶ投資商品には特に注意が必要です。値動きが少なく、信用評価が高い債券など安全性の高い投資オプションを検討することを推奨します。

新NISAを始める際に全年齢が守るべき5つの基本ポイント

新NISAをスタートする際、年齢に関係なく注意すべき5つの重要ポイントを投資の専門家がご案内します。

長期間の投資を心掛けることが重要です

は長期投資を促進する制度であり、特に老後の資産形成を支援するために設計されています。長期にわたる投資を通じて、将来の資産増加を目指しましょう。

運用を成功させるためには、長く続けることがキーポイントです。そのため、継続可能な積立額を設定し、突発的な出費に対応できる貯金も用意しておくことが賢明です。

入院や急な出費に備えて保険に加入することも大切です。

投資の目的と目標金額を具体的に設定する

投資を始める前に、「なぜ投資を行うのか」という明確な目的を持ちましょう。

たとえば、「自分の老後資金を確保したい」や「将来の大きな買い物のために資金を貯めたい」といった具体的な目標を持つことで、必要な金融商品や運用期間、積立額が明確になります。

明確な目的があれば、長期投資を続ける動機付けにもなり、計画的に資産を増やすことが可能です。

将来的な成長が見込まれる資産への投資を心掛ける

将来の経済成長が期待できる地域や企業への投資は、資産を効率的に増やすための良い方法です。特に、世界の株式市場に分散投資することで、リスクを管理しつつ、成長可能性を追求します。

価格変動に動じない心構えを持つ

投資は常に価格の上昇と下落を繰り返します。このため、資産価値の変動を前提にし、短期の市場の動きに左右されず、冷静に長期の視点で投資を続けることが大切です。

まとめ:新NISAは年齢にかかわらず、早期にスタートすることが推奨されます

2022年4月の法改正により成人年齢が18歳に引き下げられたため、2024年からの新NISA(新しいNISA)は18歳以上の方々が利用可能となりました。

新NISAでは、つみたて投資枠と成長投資枠が新設され、非課税保有期間や投資可能期間の制限が撤廃されています。これにより、より柔軟かつ長期的な運用が可能な制度に改革され、利便性が向上しました。

投資は、可能な限り早く始めて長期間運用を行うことが望ましいです。長い運用期間を確保することで、市場の波動にも対応しやすくなり、安定した成果を目指すことができます。

NISA口座の年齢制限と開設タイミング

年齢制限について

新NISAには年齢制限があり、口座を開設できる年齢が決まっています。2024年からスタートした新NISA制度では、つみたて投資枠と成長投資枠が一本化され、以前の「一般NISA」と「つみたてNISA」が統合されました。この新しい制度では、口座開設の対象年齢は18歳以上となっており、18歳未満の方は利用できません。

以前のNISA制度では、ジュニアNISAという0歳から17歳までを対象とした制度がありましたが、新NISAではジュニアNISAの新規申し込みが終了しています。これにより、未成年者向けのNISA口座開設は今後行われないため、基本的に18歳以上の成人が利用する制度へと移行しました。

新NISA制度を活用することで、つみたて型の資産運用と、成長を狙った個別株やETFなどの投資が同時に可能となり、より柔軟な投資戦略が選択できるようになっています。年齢制限を把握した上で、自分に合った投資プランを立てることが大切です。

このように、新NISAの年齢制限は重要なポイントとなるため、特に18歳以上で投資を始めたい方にとっては知っておくべき情報です。

NISA口座の開設プロセス

18歳になったばかりの若者や、これから投資を始めたいと考えている成人は、自らNISA口座の開設手続きを行うことができます。このプロセスには、身分証明書や住所証明など、必要な書類の提出が伴います。口座開設後は、税制優遇を受けながら、積立投資など様々な投資活動を行うことが可能になります。

投資を始める最適なタイミング

投資を始める最適なタイミングは個々人の経済状況や投資への理解に大きく依存しますが、NISAを利用する場合、できるだけ早期に始めることが推奨されます。若年から投資を始めることで、複利の効果を最大限に活用し、長期的に安定した資産形成を目指すことが可能です。無理のない金額から始め、徐々に投資額を増やしていくことが賢明です。

これらの情報を理解し、自分に合った投資計画を立てることが、将来的な金融の自由を実現するための第一歩となります。NISA口座を活用することで、税制面でのメリットを享受しながら、資産を効率的に増やしていくことが期待できます。